【永續推廣】

企業碳中和X永續金流演講摘要

TPCF彙整

TPCF基金會成立至今,已邁入第七年。在這些日子裡,TPCF致力培育綠色人才與深耕環境教育外,對於電路板產業綠實力培養與支持,亦是秉持「讓綠色永續 使愛心無限」的信念,與企業一同攜手同開創永續綠未來新局面。因此TPCF特別彙整中華經濟研究院綠色經濟研究中心溫麗琪主任『企業碳中和下不得不知的金流』演講摘要,希望能將企業碳中和與永續金流關係傳遞給每一位關心環境保護的您們。

因現今經濟活動產生經濟利益所造成財政環境損害,其以嚴重影響到人類的生存。世界經濟論壇(World Economic Forum,WEF)於每年發布的經濟的發展報告中提出全球共同最大風險就是環境問題。在人類猶豫不決如何減碳的過程中,極端氣候事件已經無所不在,市場轉型經濟系統的重整聲浪不斷,聯合國2015年提出「2030永續發展目標」(Sustainable Development Goals, SDGs),SDGs包含17項核心目標,並直指2030年亦是地球永續發展關鍵年。

《刺胳針倒數》:氣候變遷嚴重威脅人類健康,所有指標都在惡化!

《刺胳針倒數》(Lancet Countdown)是英國權威醫學期刊《刺胳針》(The Lancet)與全球多個頂尖學術機構及聯合國專家合作的計畫,每年就氣候變遷對人類健康的影響發表報告。在今年的年度報告指出,包括高溫、極端氣候事件、傳染病、饑荒、空氣污染等44項與氣候變遷相關的全球健康指標都在惡化,導致全球數百萬人面臨生命危險。氣候極端事件不斷;僅2021年,全球最具破壞性的10大氣候災害,已造成1,700億美元的經濟損失,較2020年增加200億美元。

國際綠色新政下,永續金流三大關鍵政策

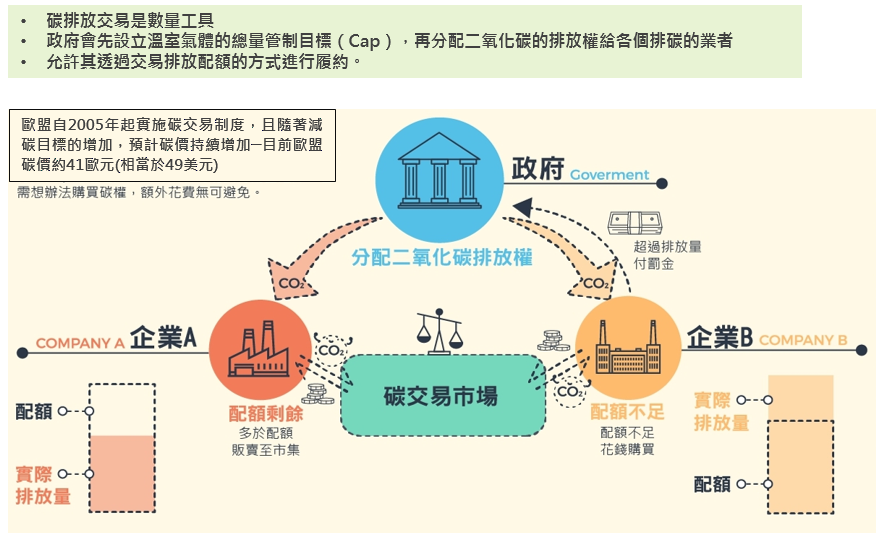

『綠色金融』是聯合國環境署(UNEP)提倡的觀念,目的是為了減少經濟活動的環境損害,以及引導資金到永續經濟活動,達到市場轉型、企業升級的目的。其中歐盟為避免碳洩露風險,歐盟將碳排放交易市場機制擴大至進口品,意即出口至歐盟的產品亦須購買排放配額。為了有效降低溫室氣體,政府會先設立該年溫室氣體的總量管制目標(Cap),再分配二氧化碳的排放權(Emissions permits)給各個排碳的業者,並且允許業者透過碳排放交易市場,購入或售出其交易排放配額。

『永續分類標準』是國際上永續投資架構的主要標的,也是永續金流的三大主要政策之一,扮演的角色是資金導引的工作。以碳減量來說,永續分類標準扮演著經濟活動環境表現的高標準,形塑未來的永續分類活動,而碳邊境調整機制則是低標準,用懲罰的方式逐漸讓高污染排放產業退出市場。碳排放交易市場也就是碳定價,反應的是碳排放對人類的損害程度。

『永續投資架構』和『碳邊境調整』分別代表著『前10%的最佳表現』和『後10%業者的最壞表現』。永續金融投資架構是針對永續的經濟活動做出最大的金流支持,而碳邊境調整機制是針對不永續的經濟活動-碳洩漏做出懲罰,即所謂的碳關稅。碳足跡和碳定價貫穿了所有機制,碳關稅要負擔多少,則是視碳排放交易市場的交易價格。因此,透過徵收碳關稅來支持永續經濟活動,才能快速完成市場轉型。

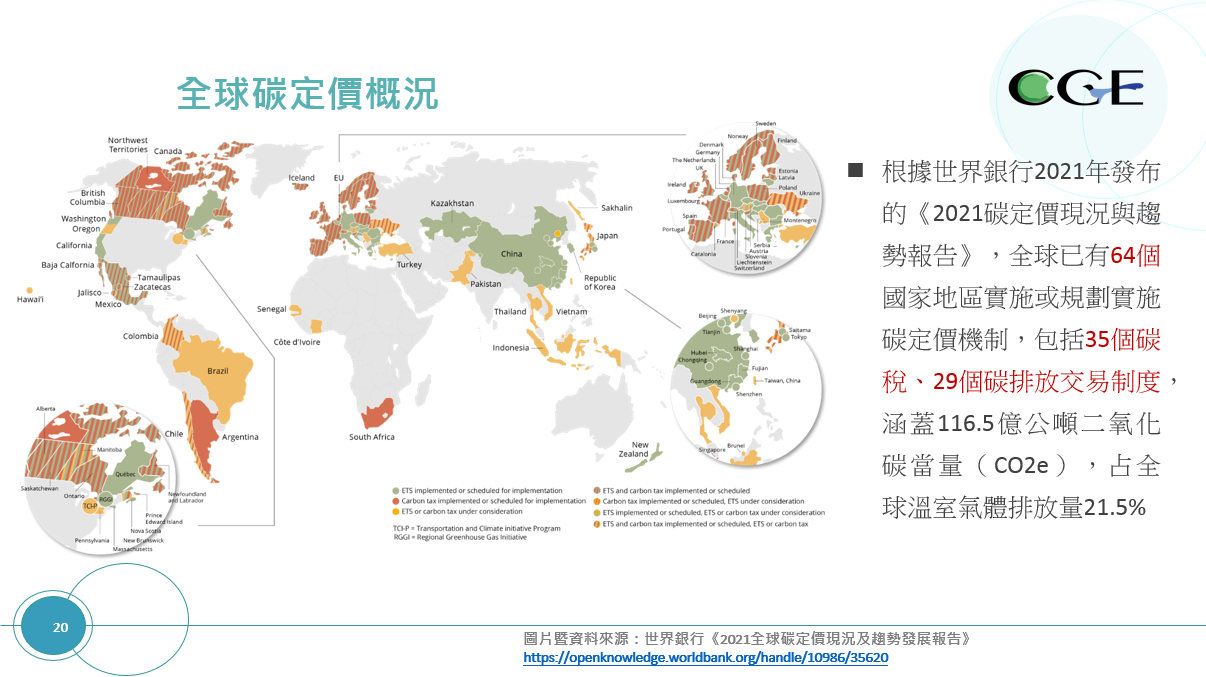

↑全球碳定價趨勢。

國際政策一:碳排放交易市場(碳權)

碳排放交易是數量工具,政府會先設立溫室氣體的總量管制目標(Cap),已利分配二氧化碳排放權予各個排碳業者,再允許其透過交易排放配額的方式進行履約。根據世界銀行2021年發布的《2021碳定價現況與趨勢報告》,全球已有64個國家地區實施或規劃實施碳定價機制,包括35個碳稅、29個碳排放交易制度,涵蓋116.5億公噸二氧化碳當量(CO2e),占全球溫室氣體排放量21.5%根據數據供應商路孚特(Refinitiv)的統計,2020年碳市場的交易總市場價值達2,290億歐元,成長近20%,連續四年創下新高。 碳(排放)權交易市場是目前減量上,公認最公平有效率的政策工具,政府可有效管制總排放數量,而市場可有效決定價格,為碳定價的重要參考來源。

國際碳權市場以歐盟和美國為主,碳中和承諾下,各國紛紛擴大市場,以英國、中國大陸、南韓最受關注。台灣的碳費徵收借鏡新加坡,新加坡目前費率為每噸碳3.7美元(約為新台幣102元),與美國環保署所公布的碳社會成本(GSCC)相比較,顯示並不足以彌補企業所排放的溫室氣體對於整體世界所造成的長期損害。以台灣排放3億噸,碳訂價2030年預期100美元(目前歐盟實際60美元),市場價值可達300億,規模達一兆台幣…

↑碳排放交易市場示意圖。

國際政策二:碳邊境調整機制

歐盟碳邊境調整機制(CBAM)於2019年12月11日通過《綠色新政》(Green New Deal),2020年分別進行經濟影響評估和公眾諮詢;且就CBAM和五、六十個國家進行雙邊諮商。2021年7月14日公布CBAM草案,其中就涵蓋產品項目(水泥、肥料、鋼鐵、鋁、進口電力等產品 )、產品碳含量的認定方式、以及進口產品申報方法、驗證方法、以及相關罰則皆有規定,預計2023年1月1日生效;2023至2025年之間,進口商應於每年5月31日前申報前一年CBAM相關資訊(進口量以公噸計算、進口產品碳含量以CO2e/公噸表示)。經3年過渡期,於2026年1月1日起,進口商扣除已於出口國繳納費用以及享有之免費排放額度,必須購足CBAM憑證。

CBAM產業衝擊以高碳排放、出口量大的企業為主,初期我國各產業衝擊上,以鋼鐵業的衝擊最為顯著。其可能負擔成本進行試算後(依據環保署的企業盤查資料),平均成本負擔將佔出口值比例為1.82%-13.97%,顯然對產業的出口競爭力具有顯著影響。對於出口依賴甚重的我國而言,政府應建立「碳排放交易市場」有效幫助企業豁免出口歐盟的成本負擔,另和碳費制度進行整合工作可產生互補效應。

國際政策三:永續金融

永續的經濟活動主要有三大類別,包括本身已經是低碳的經濟活動、還有轉型地碳的經濟活動、還有支持低碳經濟活動。歐盟於2021年4月發布企業永續報告指令(CSRD)草案,該指令加強了歐盟現有的非財務報告指令(Non-Financial Reporting Directive,NFRD),希望協助投資人獲取所需資訊,更方便其遵從永續金融揭露法規(Sustainable Financial Disclosure Regulation, SFDR)的要求。